こんにちは。

Rokubou Co., Ltd.のロクです

変動金利か、固定金利か、どちらがお得なのか?というテーマですが、

一般的には、今のような低金利時代には「変動金利」を選択し、

金利上昇局面になると「長期固定金利」を選択するのが良いと言われています。

ただ、金利の動向って分からないですよね…。

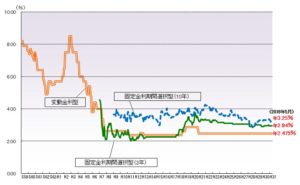

参考までに民間金融機関の過去の金利推移です。

ここ20年程2%台の金利をキープしています。

かといって、今後このままの低金利時代が続くとは限らないし…

とお悩みの皆さん!!

金利選択を違う側面から見てみましょう。

金利が上昇した時、「リスク」は誰にあるのか? ということです。

長期固定金利では、銀行がリスクを取り、

変動金利は、借主であるお客様がリスク取る事となるのです。

長期固定金利は、世の中の金利が上昇しても、返済中のお客様の負担金利は変わりませんが、

変動金利は半年ごとの金利見直し時に、返済額が上がることとなるのです。。

いちいち金利動向を気にすることが出来ない、

リスクを取りたくない、返済額は借入期間中は決まった金額にしておきたいとお考えの方は、長期固定金利を、

返済額がアップしても家計に余裕がある、リスクに許容できる方は変動金利を選択するのが良いでしょう。

変動金利を選択している場合は、低金利の時にはきちんと貯蓄をし、

金利上昇局面で繰り上げ返済することでリスクヘッジとなりますね

つまり、変動金利と固定金利がどちらがお得というのは、

お客様のリスクへの考え方、許容度、返済中のライフプラン等々によっても違うので、

「お得」という言葉では比べられないものなのです。

こちらも併せてお読みください

変動金利と固定金利の違いって

記事を最後までご覧いただきありがとうございますこの記事のをよいと思った方は「いいね」ボタンにご協力ください

コメント