さて、前回は団信の概要について解説しました。

今回はもう少し詳しく掘り下げていきたいと思います!!

団体信用生命保険の保証内容と特約

団体信用生命保険は特約などにより、どのような時にどのような保障がされるかが変わってきます。

特約は金融機関や商品によって異なるのですが、基本的な部分は以下のようなものになります。

死亡時・高度障害保障

いわゆる団信と言われている、ローン契約者が「死亡・高度障害状態」になった時に残された住宅ローンが完済されるシステムです。基本的に死亡と高度障害状態に対応している死亡・高度障害保障は無料で、保険料として金利が上乗せされることもありません。

各銀行は、団信に「特約」を付けて保障の範囲を広げたり、特定の疾患への保障を手厚くしたりするなど、さまざまな保障を提供しています。特約の保険料は月額で決まっていたり、住宅ローン金利に上乗せする形で支払ったりなど、ローンを組む銀行によって違います。

ニーズに合わせて様々なタイプのものがあるので、自分にあった保険を選ぶ必要があります。

それではどのような特約があるのか、一例をいくつか見ていきましょう。

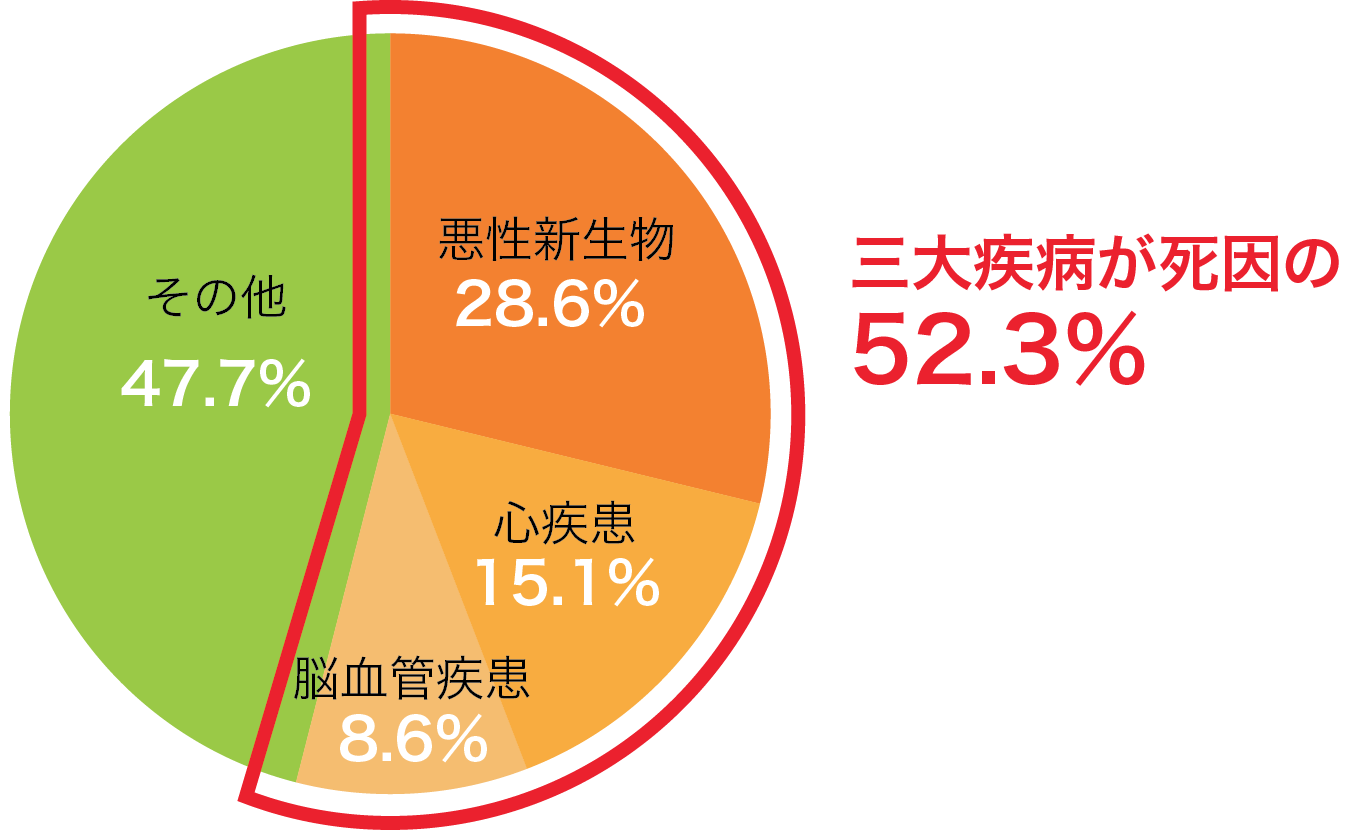

三大疾病保障

三大疾病保証は死亡・所定の高度障害状態の他に「三大疾病(ガン、脳卒中、急性心筋梗塞)で所定の状態」になった時にも残された住宅ローンが完済されるシステムです。銀行によっても異なりますが、三大疾病保障を利用する場合には保険料として年0.25%前後、金利を上乗せする必要があります。また、どのような状態を【所定の状態】というのかという事も銀行・商品によって微妙に異なるので加入前にはチェックが必要です。

七大疾病保障

三大疾病保障が対応している「三大疾病(ガン、脳卒中、急性心筋梗塞)」の他に「四疾病(糖尿病、高血圧疾病、肝疾病、腎疾病)」で所定の状態になった時に住宅ローンが完済されるシステムです。やはり銀行によって異なりますが、保険料として年0.30%前後、金利を上乗せする必要があり、どのような状態を【所定の状態】というのかという事も違ってくるので注意してください。

八大疾病保障

七大疾病に膵疾病が追加されたものです。

あまり関係ないですが、

ひらがなだと、「はちだいしっぺいほしょう」 と 「はちじだよぜんいんしゅうごう」は似ていますね。

全疾病就業不能保障

全ての病気(精神疾患は除く)や怪我で働くことが不可能な状態になると、12ヶ月までは住宅ローンを弁済してくれて、その状態が1年以上続くと住宅ローンが完済されるシステムです。ガンについては確定診断で完済となります。八疾病の他にも全ての病気や怪我が原因で働くことが不可能になることが対象ではありますが、金融機関によっては入院が条件になっているものや、配偶者のガン保障などがセットになっているものもあります。

自然災害保証

最近ジワジワ増えているのが、この自然災害保証特約です。地震や大雨などの自然災害で、住居が全壊・大規模半壊するなどで住むことが不可能になった場合、その状態が続く間は毎月の住宅ローンを保証してくれたり、万が一自宅が全壊した場合は住宅ローンの一部を完済してくれます。金融機関によって保障の内容は様々です。

上記でご紹介した物は特約の一例になります

金融機関によって取り扱っている特約は異なりますし、一見同じ特約に見えても保証内容や保証条件が異なる事もあります。

次回は金融機関ごとに取り扱っている特約を見ていきましょう!!

記事を最後までご覧いただきありがとうございますこの記事のをよいと思った方は「いいね」ボタンにご協力ください

コメント